【第17話】まとめ① 総資産、純資産、自己資本比率を復習 ススム先生の「タイパ決算書分析」塾

「タイパ決算書分析」塾も第17回。今回から、これまで勉強してきた内容をまとめて振り返ります。

材料は極洋で、きょうはそのまとめの1回目です。「タイパ」とは、少ない時間で効率よく成果を上げることを指します。この講義では、膨大な分析手法の中から重要なものを選び、簡単にわかりやすく実践することを目指しています。

じつは、タイパな分析の講義って難しいけれど、おもしろいんです。

目次

極洋の5年間はどうだった?

タイパなのに難しい?

分析はいろんな手法を学んで突き詰めていくという面があるのですが、あえてタイパですからね。まして決算書分析です。膨大な分析手法があるなかで単純化する、というのは難しく勇気がいることですし、取捨選択するおもしろみがあるのです。

カブオ君は毎回動揺しているわね。前回は“石破ショック”だ! と騒いでいたじゃない。アメリカの単純化された分析手法をいろんな銘柄で適用することで分析力や理解力が高まっていく……。大統領選挙もきっと動揺するわよ。

そのとおりです。さっそく始めていきましょう。理解しやすいように表を作ってみました。

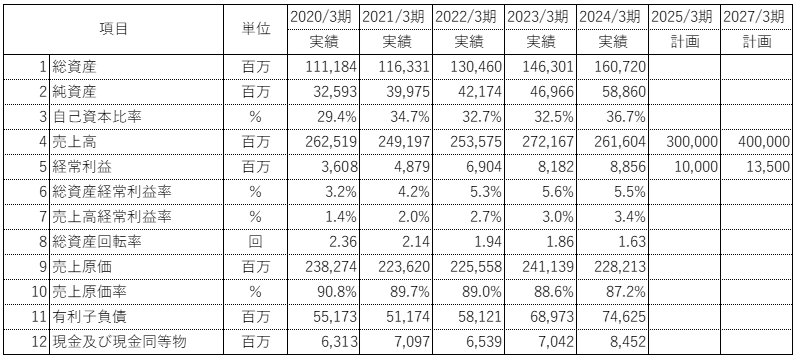

極洋の財務ハイライト(2020年3月期~24年3月期)

極洋の財務ハイライト(2020年3月期~24年3月期)

数字は財務ハイライト、有価証券報告書、決算短信にほとんどが載っていますし、今まで学んだ簡単な計算で求めたりすることができます。一度計算のための表を作ってしまえば、30分も要さず作表できます。では、復習を兼ねて説明していきますね。

見慣れた項目が多いです。

成長しましたね。まず①総資産です。1600億円という会社の大きさを実感しましょう。大切なのは増減です。成長期は大きくなっていきますし、安定期は穏やかに増加します。減少、縮小が続く場合は特別な理由があるはずなので調べる必要があります。

急激な増加、あるいは減少は経営戦略によるものなのか、あるいは事業が衰退しているのか、が肝心です。

人間の体重のようなものですね。成長期はすくすくと。おとなになったらメタボにご注意。急激な変動、特に減少は大きな病気があるのかもしれないと疑っちゃう!

よい例えです。では、極洋の5年間は?

規模や業種、業歴から判断すると、緩やかな増加がしっくりきます。問題ないと思いますが、2023年3月期から、特に2024年3月期は約144億円も増えています。理由を調べると、設備や海外投資の積極化でしたので問題ないかと……。

その投資が、いつから売り上げや利益に反映されるのかが今後のポイントです。マナミさんの例えなら、「食べて体重が増えた」。それは筋肉や活力になっていくのか、それともただの肥満になっていくのか、というチェックです。

次に②純資産です。増資や保有する有価証券等の評価の増減要因もありますが、利益の蓄積によって増えていくのが“王道”です。一過性の減少はあり得ますが、それも1期まで。減少が続くようだと危険です。

毎期、安定的に増加していて、直近では588億円の純資産があります。問題ない状態かと思います。

事業の安全性重視なら、自己資本比率は高いほうが望ましい

では、③自己資本比率は?

自己資本比率は30%台で安定的に高くなっています。

それはいいことですか?

もちろん……。純資産が増えているから当然かと?

企業の安全性を重視するなら、自己資本比率は高いほうが望ましいですし、金融機関はまず事業の安全性を重視しますので、ある程度の高さを見ると安心します。金利上昇局面では、有利子負債が多いと損益にダイレクトに影響しますので、自己資本比率は大切です。

以前、学びました。株主からすれば、高いレバレッジのほうが、成長スピードが速くて望ましいと……。

業種、成長期なのか安定期なのか、企業の体質や歴史、取引金融機関の姿勢も影響する、と学びました。極洋は純資産を順調に増やして自己資本比率は向上しつつ、まだまだムダに高い自己資本比率でもない、と見えます。

そうですね。推移をみる大切さはこういう点にあります。1期だけ見て高い、低いと判断すると浅い分析になってしまいます。

ところで決算書分析の大切な目的に一つに、対象企業が倒産しないかどうか、という視点があります。その点でいうと、純資産や自己資本比率は極めて大切な指標です。カブオ君、企業はどういう時に倒産すると思いますか?

赤字になった、赤字が続いた、大きな不正が発覚した、などですか?

それらもありますが、一番の理由は資金が尽きることです。なぜ尽きるのか――。もちろん赤字で尽きることも多いですが、金融機関から借り入れができなくなる、という視点が大切です。

「黒字倒産」という言葉を聞いたことがあります。資本比率は向上しつつ、まだまだムダに高い自己資本比率でもない、と見えます。

金融機関にとって、倒産する企業に融資することは最も避けたい事態です。成長性や地域貢献などの視点はもちろんありますが、その企業は生き延びるのか、という点に注目します。重要なのが純資産であり自己資本なのです。純資産が減るのは病気やケガで出血が止まらないような状態です。

金融機関は決算書のココを見ている!

不動産のような担保を取っていても、ですか?

担保というのは、最終的な回収手段で行使されるものです。本来は担保実行、処分などしたくない。それに担保処分は思いのほか骨が折れる作業です。融資先が倒産し、担保処分によって貸出金が全額回収できたとしても、ホッとはしますがあまりうれしいものではありません。倒産するような企業に融資していたわけですから。

「黒字倒産」という言葉を聞いたことがあります。資本比率は向上しつつ、まだまだムダに高い自己資本比率でもない、決算書分析でいえば、純資産の減少や低迷、自己資本比率の低下などの状態になると、金融機関の見方は厳しくなり、融資が抑制される。そうなると企業は資金繰りに窮し倒産して株は紙切れになる。と見えます。

しかも難しいのは、金融機関によって企業を見る目や姿勢は相違するのですが、ほとんどの部分は一致する。つまり、A銀行が融資を引き揚げるような状態のとき、B銀行もC銀行も同様の判断になる、つまり誰も助けの手を伸べない点です。

メインバンクが助けるようなイメージがありますが……。

もちろん、メインバンクの役割は大きいです。再建計画に関与したり、金融機関をまとめたりなどの役割が期待されます。しかし何が何でも支援するというわけではありません。妥当で合理的な、実現可能性が高い再建計画が前提です。支援する場合は合理性がないと金融機関は株主などの追及に耐えられませんし、場合によっては背任罪などに問われる可能性もあります。

純資産、自己資本比率はとても大切なのですね。人間でいえば心臓のようなもので、心筋梗塞になれば大変だし、不整脈が見つかれば医師は治療するなり経過観察を命じる、といった感じですか? 自己資本比率は脈拍数のようなものなの?

多少の無理がありますが上手に表現しますね。しつこいですが、純資産を必ず注視してください。

急激な体重の変化や肥満具合、痩せ具合を総資産の動きで見て、身体の中心である心臓の具合を純資産や自己資本比率の推移や絶対額で見る。こう考えると毎期の決算は健康診断や人間ドックのようなものですね。

その企業に投資するというのは、結婚するようなものかも。すくすく育っている健康な人、働き盛りであれば病気しない人がいいのと同じですね。

マナミさんの例えは素晴らしい! ですね。きょうは総資産、純資産、自己資本比率について復習しました。それぞれの動きが企業の健康診断に、どう影響するかを理解することが大切です。

次回、まとめの2回目は、売上高などを復習しましょう。

はいっ!

プロフィール

井上 享(いのうえ・すすむ) 日本公認不正検査士協会認定 公認不正検査士(CFE) 1982年に慶應義塾大学法学部政治学科を卒業後、大阪銀行(現:関西みらい銀行)に入行。退行後、会計知識、法律知識、犯罪心理学、調査手法の4つの分野の試験に合格し、かつ米国公認不正検査士協会の認定よって与えられる公認不正検査士(CFE)の資格を取得。金融関係の不正行為・不祥事を防ぐべく、活動している。 主な著書に「銀行不祥事の落とし穴 第