【第18話】売上高や利益を復習 まとめ② ススム先生の「タイパ決算書分析」塾

「タイパ決算書分析」塾の第18回です。今回は前回に続いてタイパな分析のまとめを行いましょう。前回は総資産、純資産、自己資本比率について復習しました。今回は、売上高や利益などについて復習します。

前回つくった表を使います。

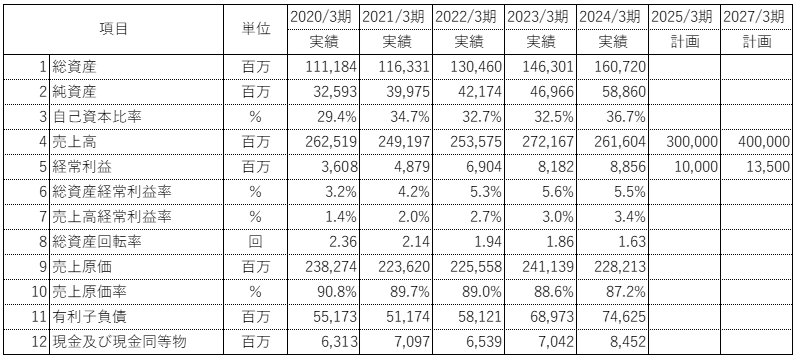

極洋の財務ハイライト(2020年3月期~24年3月期)

目次

企業にとって「売上高」の増加が何より大切

企業にとって売上高の増加が何より大切なのでは? 増収増益、という言葉があるわけだし。極洋の場合、2021年3月期の減益は新型コロナウイルス感染症の影響だと思いますが、24年3月期の減収は気になります。

でも、経常利益を見ると増益だから、それほど悪いことかな?

「増収増益」。たしかに毎期増収増益が続けばいいですが、社会も経済も企業も生き物です。そんなに簡単なことではありません。毎期毎期、最大限の努力をしていますから、そのうえで増収増益を続けるのは容易ではないのです。

ただし、インフレが続くとモノの値段が上がりますから、増収は続くかもしれませんが、これも需要の問題があるといえます。

需要ですか? 値段が上がり過ぎると消費者は買えなくなって減収になる?

そうですね。ただし、極洋のような業種の場合はインフレに強いかもしれないですね。人間は食料を減らすわけにはいかないですから。その点で食品や医療、薬品などの業種はインフレ時代でもデフレ時代でも一定の安定性が期待できます。

こういう銘柄を「ディフェンシブ銘柄」などと呼ぶこともあります。ただ、全部が全部というわけではありません。薬品は新薬開発などの影響も大きいですし、先行投資の負担もあります。個社の特徴は無視できないですよ。

なるほど。あまりに寒いので先日ダウンを買うため、安いと思ってU社の店舗に行ったのですが、価格を見てビビりました。6000円~7000円もするんです。当然、買うのをやめましたよ。

たしかに! 「衣食住」って言うけど、衣料品はガマンできるわ。

「売り上げはすべてを癒す」

株の話をすると、投資、金儲け、経済などの印象が強いですが、実際は消費者の身近な感覚や行動が企業業績、そして株価を決めている側面もあるのですね。

どんな業種でも売り上げは重要です。かつてのスーパー大手、ダイエーの創業者の中内功さんは「売り上げはすべてを癒す」という名言を残しています。売り上げがないと事業は成立しませんし、何より大切な資金繰りの面では、売り上げが増えることで順回転するという面があるわけです。それ以外の経営上の悩みも売り上げが立った、伸びたというのでホッとするという実感がありますね。

中内さんと言えば、銀行時代、ダイエー発祥の地域を担当していたことがあります。もともとは「主婦の店」というブランドだったんですよ。

「主婦の店」っていうネーミング。昭和な雰囲気がプンプンしていますね。

当時はすでに別のブランドのディスカウント店舗になっていて、それでも商店街の会員で、商店の人たちは「商店会にあのダイエーの発祥の店が入っている」というのは自慢だった記憶があります。自分たちの商店街の小さな店が一時は日本のダイエーになった、それは誇りだったのでしょう。

ところで、先生はよく資金繰りの話をしますが、上場企業でも資金繰りの苦労ってあるのですか?

たしかに、上場企業の半数以上は無借金と言われています。しかし、資金が回転しないで成り立つ事業なんてないですよ。仕入れには資金が必要だし、経費の支払いにも必要です。現金取引や手形取引は激減していますが、それは決済方法が変わっただけの話です。「その資金の源泉は何なのか」が問題で、無借金の企業の場合は自己資本、つまり株主の出資金や過去の利益の蓄積や資金入金のズレなどで生み出したものが現預金などに滞留し、事業を回しているのです。まして、新たな設備投資や事業、M&A、あるいは赤字の発生などによって資金調達が必要となった場合、事態はすぐに様変わりです。上場企業であっても、無借金であっても「資金繰りの苦労は常にある」。これが事実ですよ。そもそも、上場することの大きな理由は、資金調達ですからね。

“たまたま”で利益は出ない!

極洋の場合、23年3月期から24年3月期にかけて、売上高が2721億円から2616億円に105億円、約3.8%減っていますが、経常利益は81億円から88億円と7億円、約8.6%増加しています。いいのかな?

利益率が低い、あるいは採算割れの事業を圧縮して利益率が高い事業に経営資源を集中した? それともたまたま? 決算期でのズレ?

“たまたま”で利益が7億円も増えませんし、会計監査を受けている以上、決算期でのズレもほとんど発生しないですよ。未収、未払いなどの勘定で計算されますからね。やはり利益にウエイトを置いた変更があったのでは、と思います。

総資産経常利益率は5.6%から5.5%と微減。これを構成する売上高経常利益率は3.0%から3.4%に増加。総資産回転率は1.86回から1.63回に減少しています。利幅が大きくなったわけですね。売上原価は2,411億円から2,282億円と129億円、約5.3%減少。売上原価率は88.6%から87.2%に1.4%減少しています。経費圧縮型の増益というよりは、本業の収益構造改善による増益だったのでしょうね。

この3月期の計画値である売上高3,000億円、経常利益100億円はどうでしょうね?

最新の決算短信が2月3日に出ていますよ。IRカンレンダーもあるし、自分でチェックする習慣をつけてくださいね。

第3四半期は売上高2,348億円、経常利益97.5億円です。通期の業績予想の変更はありません。経常利益100憶円まで約2.5億円、これは余裕で達成しそうです。すごいわ。売上高は9か月平均で260億円×12で3,120億円、これも手が届く範囲ですね。

第3四半期に注視することは大切です。業績予想を変えない、あるいは上方修正するのは達成に相当自信があるからです。業績予想を変えずに通期の決算は未達成であった場合、そのダメージは大きくなりますから、第3四半期の段階で下方修正しショックを和らげておくことを考えるのが通例ですよね。第2四半期だとギブアップするのが早すぎるし、そう考えると第3四半期は要注目です。

では、次回はいろいろな指標と決算の関係について復習しましょう。

はいっ!

井上享

日本公認不正検査士協会認定 公認不正検査士(CFE)1982年に慶應義塾大学法学部政治学科を卒業後、大阪銀行(現:関西みらい銀行)に入行。退行後、会計知識、法律知識、犯罪心理学、調査手法の4つの分野の試験に合格し、かつ米国公認不正検査士協会の認定よって与えられる公認不正検査士(CFE)の資格を取得。金融関係の不正行為・不祥事を防ぐべく、活動している。

主な著書に「銀行不祥事の落とし穴 第1巻、第2巻」、「中小企業融資自己査定Q&A」、「説明義務・勧誘ルールと苦情対応事例集」(いずれも、銀行研修社)。現在、月刊銀行実務(銀行研修社刊)に「金融不祥事 転落の死角」、金融経済新聞に「STOP! 不祥事!」を連載中。 ドラマ「幸せになる3つの買い物」監修、映画「シャイロックの子供たち」銀行監修。 兵庫県神戸市出身。